上一篇聊完升息是什麼之後,今天進入主題討論對房市的影響,我們先依照不同角度進行說明。

如果你現在是租客,未來可能會面臨房東調漲價格(待原本合約履行後調整)。其實租金調漲不只是升息的關係,短期持有課重稅、房屋閉鎖期提高等打房政策也讓投資客因為賺不到價差利潤,變成期限內不賣房。造成的結果就是,市場上會充斥更多的租屋,這些租金會將通膨、升息的壓力乘加在租客身上。如果你打算購屋,這時候市場上也因為賣房的人變少,導致可以選購的物件也變少,想買喜歡的房子恐怕要支付更高的價格,因為得額外負擔屋主提早轉售的稅金。

如果你已經買房有房貸,目前會面臨銀行貸款利率的調升。通常各家都是採用8大行庫做加權平均。以國泰來說,是採用台銀、土銀、合庫、彰銀、一銀、中信、富邦、兆豐等10間,扣掉利率最高最低的前後兩家後,再取中間6間的加權平均,看最後算出來指數多少再調整。

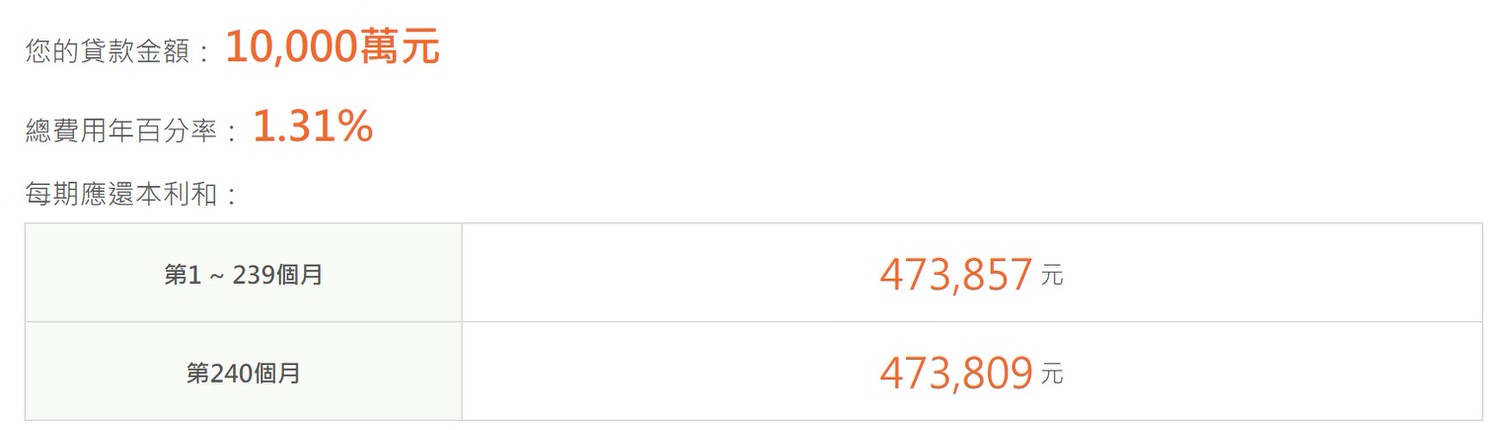

以2022年初市場普遍利率1.31%計算,升息一碼相當於每月房貸利率調升至1.56%。 如果這樣沒感覺,我們大方向簡單計算,以貸款2,000萬分攤20年來算,1.56%相比1.31%,相當於每月多付2,000元,20年下來就將近48萬了(結至2022年10月,市場利率普遍來到1.7% )。我在上一篇升息的內文有提過,美國聯準會(Fed)目前仍持續的升息,市場預期2023年會趨緩,房貸族要有心理準備需支付更多利息貸款。

現在能做的,就是趕快連絡你的房貸銀行,確認一下貸款利率並進行調整。有些銀行調息是分為月調整、季調整。可以自己機動決定要月調還是季調。像現在升息方向明確,就要改成季調整,延後支付較高利息的時間。

對於建設公司、企業主來說呢?土地銀行2022年3月,宣布要暫停承接土建融資新案,不動產授信也全面凍結,這表示之後建商借錢買地建設將無法貸款,要自己先墊款支付。其他公股銀行土建融利率「地板價」也因為升息而調漲,建商資金成本逐步提高。有鑒於此,部分的建商可能因此需求下降,整體房市恐因此受到影響。

但對於大型建商來說,一樣有能力負擔,利率上升也只會讓成本提高,轉嫁到房價身上。反而是資金不足的小建商,沒有能力開發新案,原本打房政策已經被衝擊,現在又被限縮貸款,很可能會選用較差建材、缺工缺料延後交屋、建商倒閉等問題。大家買房要慎選,避免淪為苦主。

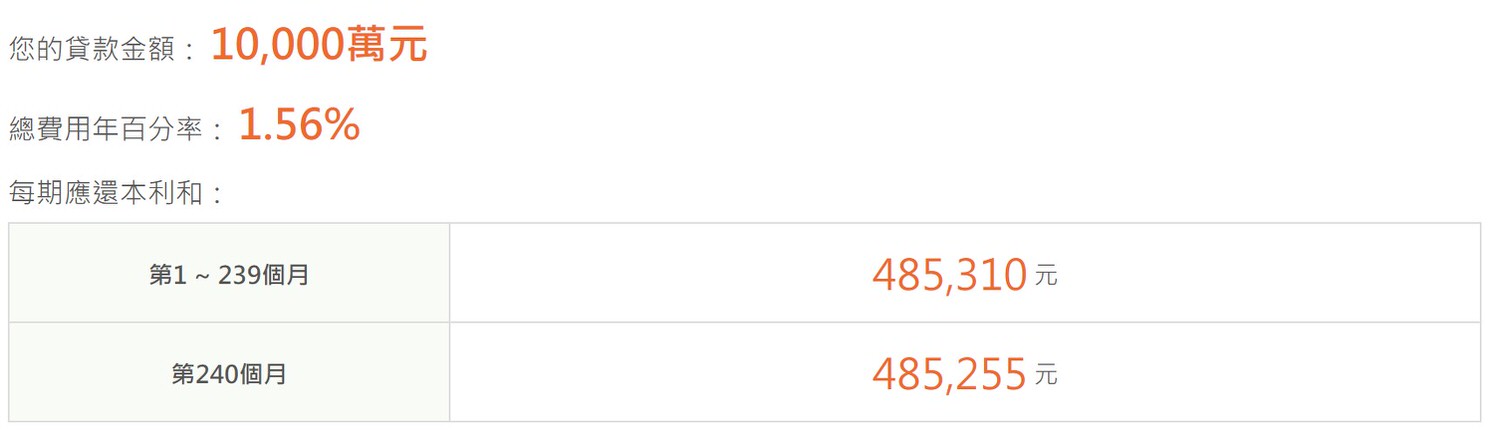

升息對建商來說影響很小,假設貸款一億,分攤20年來算,1.56%相比1.31%,相當於每月多付$11,453元(下圖,$485,310-473,857),這對他們來說幾乎是微乎其微。

整體情況來看房市需求仍在,缺工、原物料上漲問題沒有控制住,又再限縮土地開發,只會造成供給量下降,房價更加下不來。而且,儘管政府祭出打房限貸令,貸款成數下降、特定區域第二屋限制取消寬限期等,但上有政策下有對策,投資客還是可以用借名登記或其他方式規避。

最後結論,升息看來已經是必然的趨勢,台灣央行雖然會參考美國聯準會的作法,但還是會依照本身的經濟成長、物價指數等多項指標評估進行調整。對整體市場來說,個人覺得影響不大。如果你在期待房價跌,目前看來通膨、缺工缺料等情況讓房價上漲的幅度大於升息打房。而且,升息會使美元更有價值,台幣相對貶值,建商如果要進口建材(應該常常聽到銷售說「我們這是義大利進口的…」),成本勢必也增加,我不覺得這些額外的成本建商會自行吸收。

不知道升息是什麼?為什麼要升息?可以看這篇~https://reurl.cc/2Dd1dv

想知道第一手即時情報,可以到FB搜尋「Lotte建案開箱x賞屋心得」https://www.facebook.com/lotteblog

我有Instagram了!!這裡主要是QA專區,有興趣可以追蹤,內容與FB會不太一樣喔!https://www.instagram.com/lotte.estate/